Face aux enjeux climatiques et pour répondre aux exigences des parties prenantes axées sur la durabilité, les entreprises se tournent de plus en plus vers des pratiques de reporting plus transparentes et responsables.

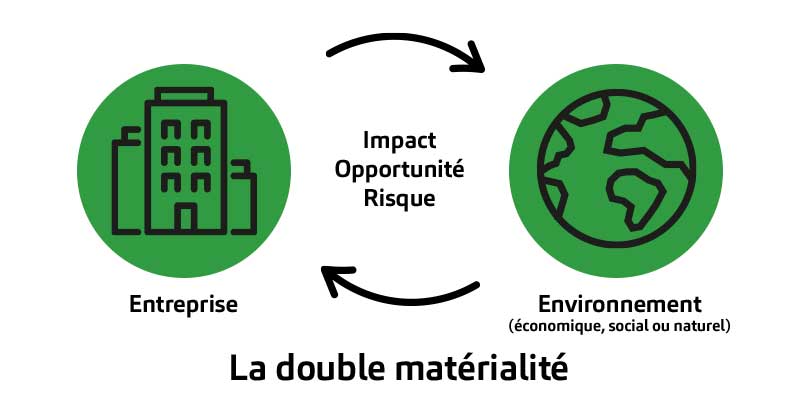

Dans cette optique, la notion de « double matérialité » émerge comme un outil essentiel pour améliorer la transparence et la responsabilité des entreprises, qu’elles soient petites, moyennes ou grandes.

- Le concept de double matérialité

La double matérialité correspond à l’analyse de deux types de matérialité :

- Matérialité financière (ou matérialité simple) qui ne prend en compte que les impacts positifs (ou opportunités) et les impacts négatifs sociaux et environnementaux qui peuvent affecter les performances et résultats de votre entreprise.

- Matérialité extra financière (ou matérialité d’impact) : qui prend en compte cette fois ci les impacts positifs et négatifs de l’entreprise sur son environnement économique, social et naturel.

2. Pour mieux comprendre

Exemple de l’analyse de double matérialité pour une entreprise du secteur agro-alimentaire

Matérialité financière : revenu et bénéfices, coûts opérationnels liés aux dépenses pour la production, distribution, logistique et examen des investissements dans la R&D…

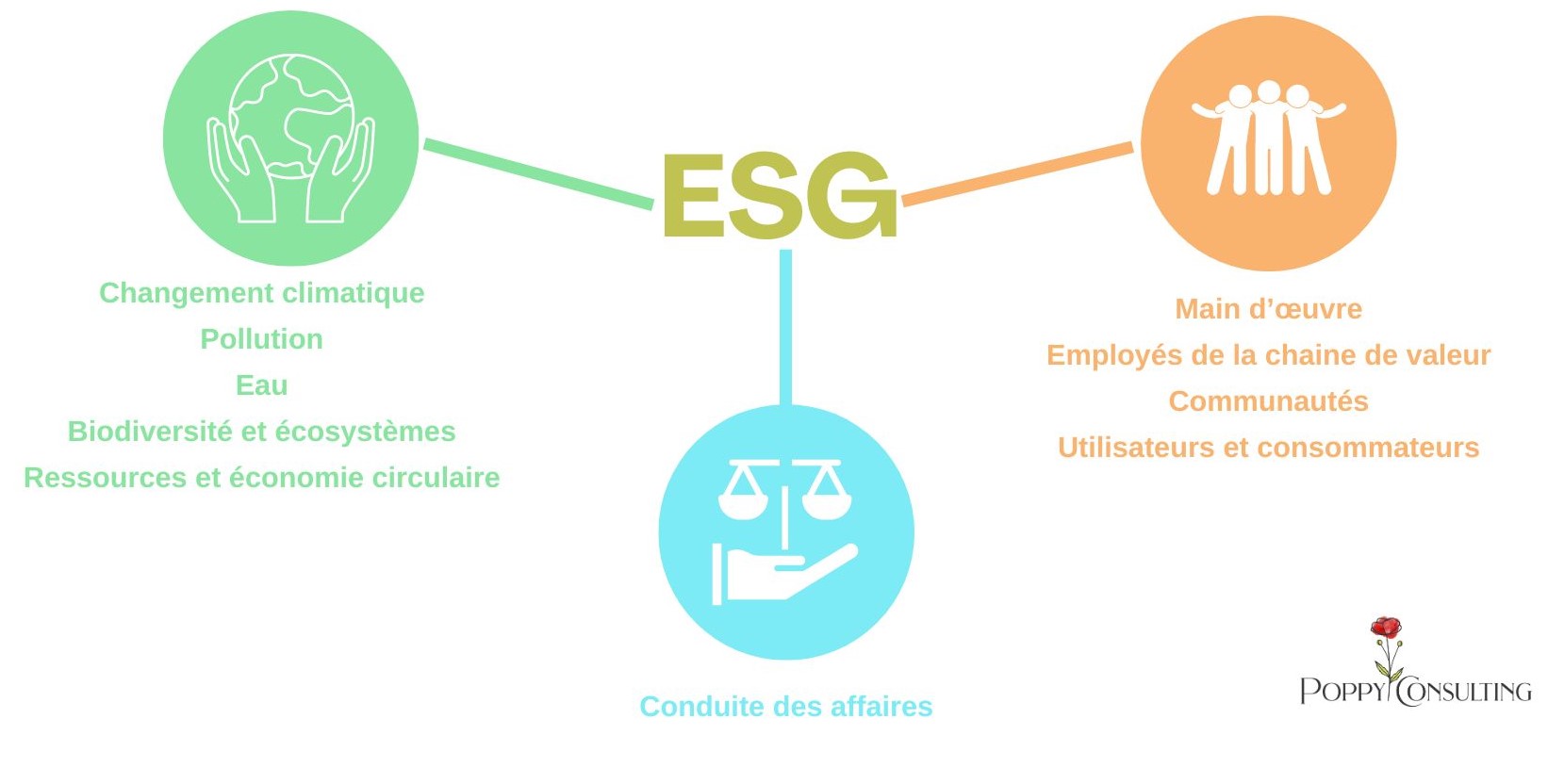

Matérialité extra-financière :

- Environnement : la gestion des ressources naturelles (eau, énergie..), réduction des déchets..

- Social : analyse des pratiques de sécurité alimentaire, contributions à la communauté locale,

- Gouvernance : évaluation de la transparence des pratiques de gouvernance, de la composition du conseil d’administration.

Exemple de l’analyse de double matérialité pour une agence de communication

Matérialité financière : revenus générés par les campagnes de communication, analyse des contrats de service, dépenses liées aux ressources humaines, technologie, publicité.

Matérialité extra-financière :

- Environnement : analyse de la durabilité des pratiques commerciales,

- Social : évaluation de l’influence des campagnes de communication sur la perception du public, l’engagement des parties prenantes,

- Gouvernance : évaluation de la transparence dans les relations client-agence, de l’éthique dans les pratiques de communication.

Source : Edenred

3. Mais c’est quoi cette fameuse “CSRD” ?

La Corporate Sustainability Reporting Directive (CSRD) – est entrée en vigueur au 1er janvier 2024 et va obliger plus de 50000 entreprises en Europe, peut-être la vôtre, à établir un reporting extra-financier plus complet comprenant la publication d’une double analyse de matérialité. Concrètement, la CSRD imposera de suivre et de publier, en plus de votre bilan financier, un bilan ESG (environnemental, social et de gouvernance), donnant ainsi autant d’importance à la dimension durable qu’à la dimension économique de vos activités

Source : Poppy Consulting

Une stratégie RSE plus précise et plus complète !

En obligeant de nombreuses entreprises à élaborer des rapports plus détaillés sur leurs impacts écologiques, la CSRD promeut avant tout l’adoption d’une approche axée sur le développement durable et constitue une avancée significative en faveur de la transition socio environnementale.

Elle permet également à l’ensemble des parties prenantes de reconnaître les entreprises performantes non pas seulement sur la dimension financière, mais aussi pour aider à mieux s’armer face aux risques climatiques à venir.

La CSRD est une opportunité pour votre entreprise !

- De formaliser une politique RSE et y associer des objectifs.

- De prouver votre transparence et votre engagement.

- De donner du sens à votre activité.

- D’engager vos parties prenantes (internes comme externes).

4. Quand votre entreprise sera-t-elle concernée ?

a. Les entreprises concernées par la directive CSRD européenne dès cette année :

Depuis le 1er janvier 2024, la double matérialité est devenue un élément obligatoire dans le cadre de la CSRD et ce pour toute entreprise de plus de 500 salariés qui remplissent au moins l’un des critères suivants : un chiffre d’affaires supérieur à 40millions € ou plus de 20 millions € de total au bilan. Le premier reporting devra être fait en 2025 pour l’année 2024.

– ETI et Grandes entreprises européennes :

A partir du 1er janvier 2025, l’obligation de la double matérialité entre en vigueur pour toutes les grandes entreprises de plus de 250 salariés; avec un chiffre d’affaires supérieur à 40 millions € et/ou plus de 20 millions de total de bilan. Si c’est votre cas votre premier reporting devra être fait en 2026 pour l’année 2025.

-Les PME cotées sur les marchés européens :

En janvier 2026, les PME cotées en bourse** avec moins de 10 salariés, un chiffre d’affaire ne dépassant pas les 700 millions € et/ou un total de bilan inférieur à 350 millions € devront réaliser un reporting selon la CSRD. Le premier reporting se fera en 2027 pour l’année 2026.

**sauf micro-entreprises

b. Pour les entreprises hors Union Européenne avec une succursale/filiale en UE

Dès le 1 janvier 2028, la CSRD entre en vigueur avec un reporting à publier en 2029 pour les entreprises non-UE qui génèrent un chiffre d’affaires supérieur à 150 millions € pendant les deux dernières années consécutives ( soit 2026-2027) et qui ont au moins une succursale gérant un chiffre d’affaires dépassant 40 millions € l’année précédant ou une filiale qui remplit les critères de la grande entreprise (au sens de la directive comptable de 2023).

Source : Poppy Consulting

5. Quoi qu’il en soit, pourquoi nous vous recommandons de faire votre analyse de double matérialité ?

Si vous êtes un Grand Groupe, vous l’aurez bien compris il s’agit d’une obligation européenne pour vous ! Il est donc impératif de vous conformer à cette réglementation pour éviter les sanctions potentielles et les risques réputationnels.

Nous parlerons plutôt de bonnes pratiques pour les ETI. Même si la double matérialité n’est pas encore obligatoire c’est une pratique recommandée afin de renforcer votre crédibilité auprès de vos collaborateurs, clients, fournisseurs ; et de mieux comprendre les opportunités et les risques liés aux aspects extra-financiers de votre activité. Il vaut mieux prévenir que guérir !

Pourquoi vous embarquer maintenant dans l’analyse de double matérialité en tant que PME ? Il s’agira alors de montrer votre exemplarité et votre ambition à jouer dans la cour des grands. De plus, n’oubliez pas que la double matérialité est un au service de la durabilité de votre entreprise.En anticipant vos risques, vous aurez un avantage non négligeable pour naviguer dans un paysage concurrentiel complexe !

POPPY CONSULTING VOUS ACCOMPAGNE POUR MIEUX COMPRENDRE LES ENJEUX RSE DE VOTRE ORGANISATION

Le cabinet vous propose une approche complète en matière de double matérialité en effectuant une analyse approfondie et ainsi développer votre stratégie en prenant en compte les attentes de vos parties prenantes.

N’hésitez pas à nous contacter si vous souhaitez bénéficier d’un accompagnement dans la préparation de votre mise en conformité à la CSRD.

Pour plus de détail sur notre accompagnement Sélectionnez la date et l’heure – Calendly.